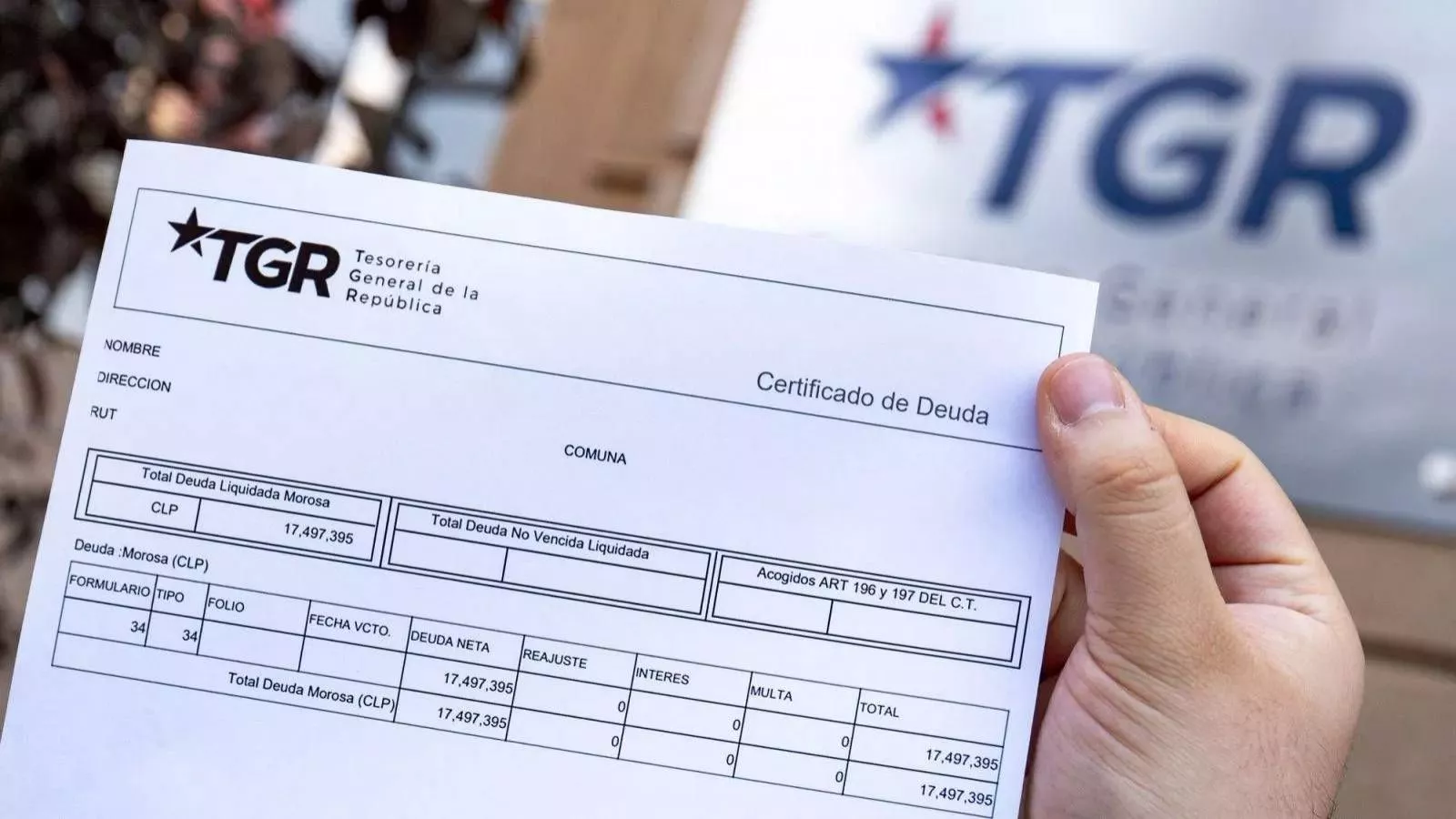

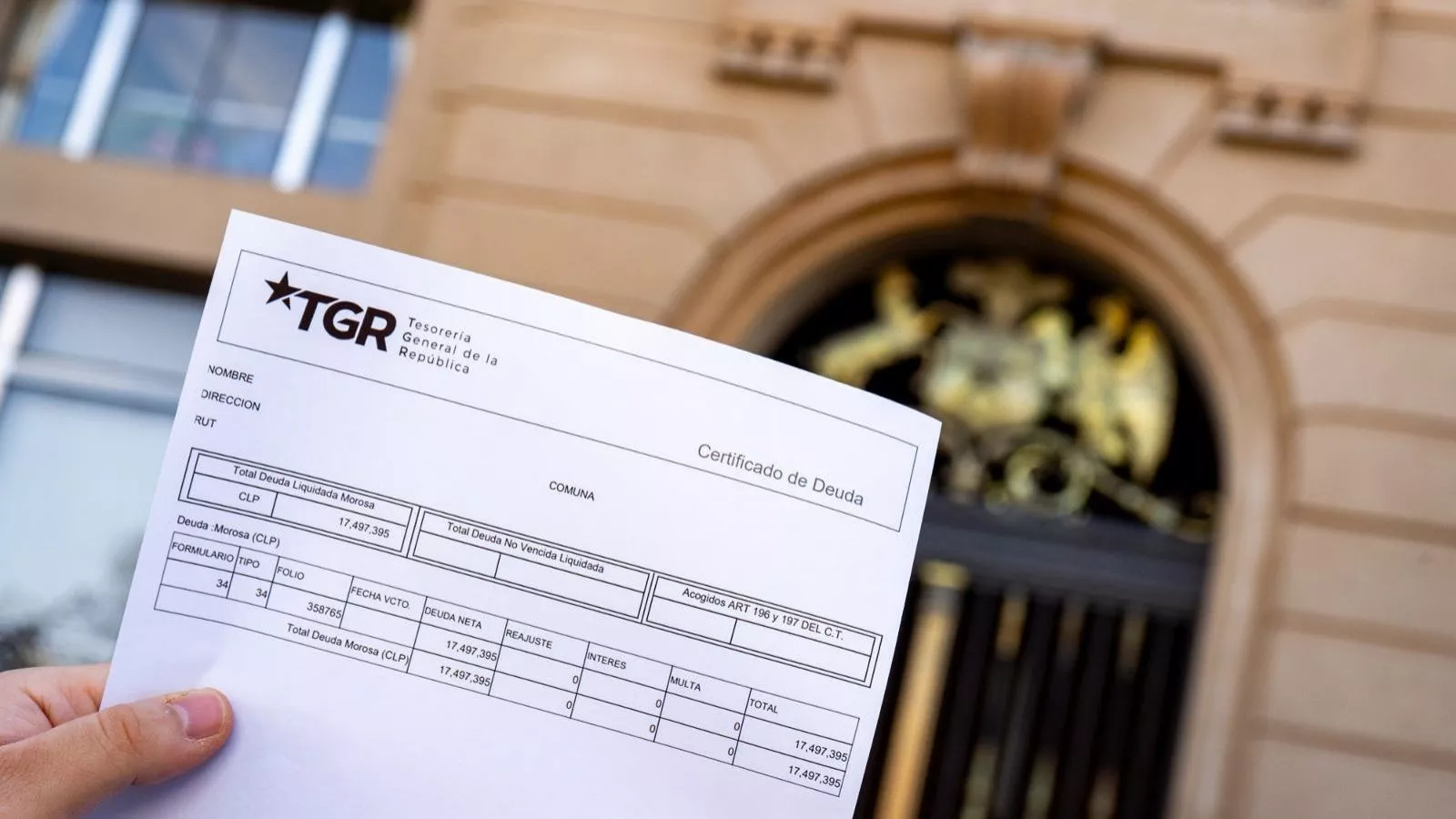

Durante los últimos días se activó nueva notificación por parte de la Tesorería General de la República (TGR) para los miles de deudores del Crédito con Aval del Estado (CAE).

El proceso, que busca recuperar los montos adeudados mediante acciones judiciales, detalla a los afectados que hay dos vías: pagar toda la deuda o dando pie de un 10% del total y con cuota. En caso de no pago, puede existir una orden de embargo de los bienes.

No obstante, existe una tercera opción: ¿cómo evitar ese embargo? Tienes 10 días hábiles para meterte a la web de la TGR y subir un documento, es una plantilla legal que debe tener los argumentos técnicos para oponerse a la demanda.

Un video viralizado por un estudio jurídico recomienda que, aunque puedes hacerlo solo, lo ideal es tener un formato o plantilla que tenga las palabras legales correctas.

¿Qué dicen los expertos?

"Esta 'tercera vía' permite impugnar el cobro cuando existen fundamentos legales, como prescripción de la deuda, pago previo o errores en el monto exigido. Es una herramienta válida y reconocida por los tribunales", explicó Javier Ramirez, abogado consultor en análisis de jurisprudencia y legislación chilena en Trifolia.

Sobre ello, agregó que "el plazo para presentar estas excepciones es de 10 días hábiles desde la notificación, y es un plazo fatal. Si no se actúa dentro de ese período, la Tesorería puede continuar el proceso y avanzar hacia el embargo de bienes. En caso de no haber sido notificado, el plazo no comienza a correr, pero igualmente se recomienda revisar la situación en la TGR para evitar avances del proceso".

Por otra parte, enfatizó que "si bien no es obligatorio hacerlo con abogado, es altamente recomendable, ya que una correcta fundamentación es clave para que la defensa sea acogida".

Sin embargo, Gonzalo Polanco, director del Centro de Estudios Tributarios de la Universidad de Chile, emplaza el mecanismo de tercera vía con varias "omisiones" que figuran en el video, en sus palabras.

Una de las opciones que plantea el registro es crear una EIRL (Empresa Individual de Responsabilidad Limitada), es decir, usar el sistema de "Empresa en un día" para crear una persona jurídica con un RUT distinto al del deudor.

"Indican como una solución crear una empresa individual de responsabilidad limitada. La información aquí es errada. El sistema de empresas en un día sigue existiendo, no solamente para crear empresas individuales de responsabilidad limitada (EIRL) entonces es un error". agregó el experto.

Además, puntualizó que el video viral "invita" a crear "una entidad diferente de la del deudor para traspasar los bienes y de esa forma tratar de eludir la acción de Tesorería. Eso podría ser perseguible penalmente", agregó.

Por otra parte, el abogado puntualizó que "el video omite ciertos elementos, porque te dicen que hay que oponer excepciones. Las excepciones son fundamentalmente las defensas que opone una persona que está siendo demandado. Lo que el video omite decir es que ante Tesorería las excepciones que se pueden interponer son bastante restringidas. Efectivamente, se pueden oponer excepciones,dentro de cierto plazo", agregó.

En ese mismo punto, el académico enfatizó que "estas excepciones muy escasamente son dadas al lugar o son acogidas porque son muy escasas los que la ley señala que se pueden aceptar. No es tan fácil llegar y presentar excepciones directamente. Tienen procesos y pocas son acogidas".

En tanto, "cuando la deuda del CAE llega a la Tesorería, ya no estamos frente a una simple cobranza administrativa, sino a un proceso que puede escalar rápidamente a instancia judicial. Las llamadas ‘excepciones’ no son un trámite automático: requieren fundamentos legales concretos y deben presentarse dentro de un plazo muy acotado. No hacerlo correctamente puede significar perder la posibilidad de defensa y exponerse a medidas como el embargo" explica Camila Cárdenas, directora del área de litigación y socia de SoyHonorario.

"En el caso de funcionarios públicos, además, la TGR puede aplicar retenciones directas sobre devoluciones de impuestos o ingresos fiscales, lo que vuelve aún más relevante actuar dentro de plazo", agregó.

Bajo la misma Matías Guzmán, abogado del estudio Guzmán & González, señaló que "respecto a la última opción (excepciones), el artículo 176 del Código Tributario dispone que el ejecutado se podrá oponer dentro de un plazo de 10 días hábiles administrativos (lunes a viernes)".

Sin embargo, el artículo 177 del Código Tributario establece "taxativamente 3 excepciones para que el ejecutado se oponga". Estas son: pago de la deuda, prescripción, no empecer el título al ejecutado.

Sobre ello, Matías Guzman indicó que "excepción “pago de la deuda”, procede en el caso si efectivamente se efectuó el depósito de lo adeudado en la TGR y hubo error en el sistema, o si el banco cobró la garantía estatal por error cuando el ejecutado estaba al día. Por su parte, la excepción “prescripción”, es una de las más comunes en proceso de cobro, ya que, por regle general, el Fisco tiene un plazo 3 años para ejecutar el cobro de una deuda".

"El artículo 13 de la Ley N°20.027 señala expresamente que las cuotas impagas no prescribirán debiendo el Estado proceder a su cobro hasta la total extinción de la deuda. La imprescriptibilidad de la deuda del CAE ha sido reconocida expresamente por la jurisprudencia de la Excelentísima Corte Suprema (p.ej. causa Rol N°1936-2024), por lo cual, esta excepción no resultaría viable", aseveró el abogado.

Finalmente, el jurista advirtió que "sobre la excepción de “no empecer el título al ejecutado”, en razón a la amplitud del concepto, se está discutido que en esta causal podría subsumirse la hipótesis sobre la incompatibilidad de origen entre la naturaleza de la deuda y el instrumento de cobro. En efecto, se sostiene que el CAE es un contrato de mutuo netamente civil originado en el ámbito privado, por lo que la TGR comete un error jurídico al intentar ejecutar la deuda a través de un procedimiento establecido por la ley para el cobro de los impuestos".