El Presidente de la República, Gabriel Boric, dio a conocer la propuesta que el Ejecutivo que llevará al Congreso para avanzar en una reforma al sistema previsional. En ese contexto, la iniciativa contempla como elementos centrales la creación de un sistema mixto, con un inversor público e inversores privados, mantención del ahorro individual, fortalecimiento de la PGU, cotización de un 6% a cargo de empleadores para crear un Fondo Integrado de Pensiones y el fin de las AFP.

⭕ #AHORA24H | Presidente Boric: "Las personas mayores que han trabajado toda su vida, no pueden seguir esperando"

Señal en vivo ➡️https://t.co/v9M4Gsu1ot pic.twitter.com/JuJ4eNh1UU

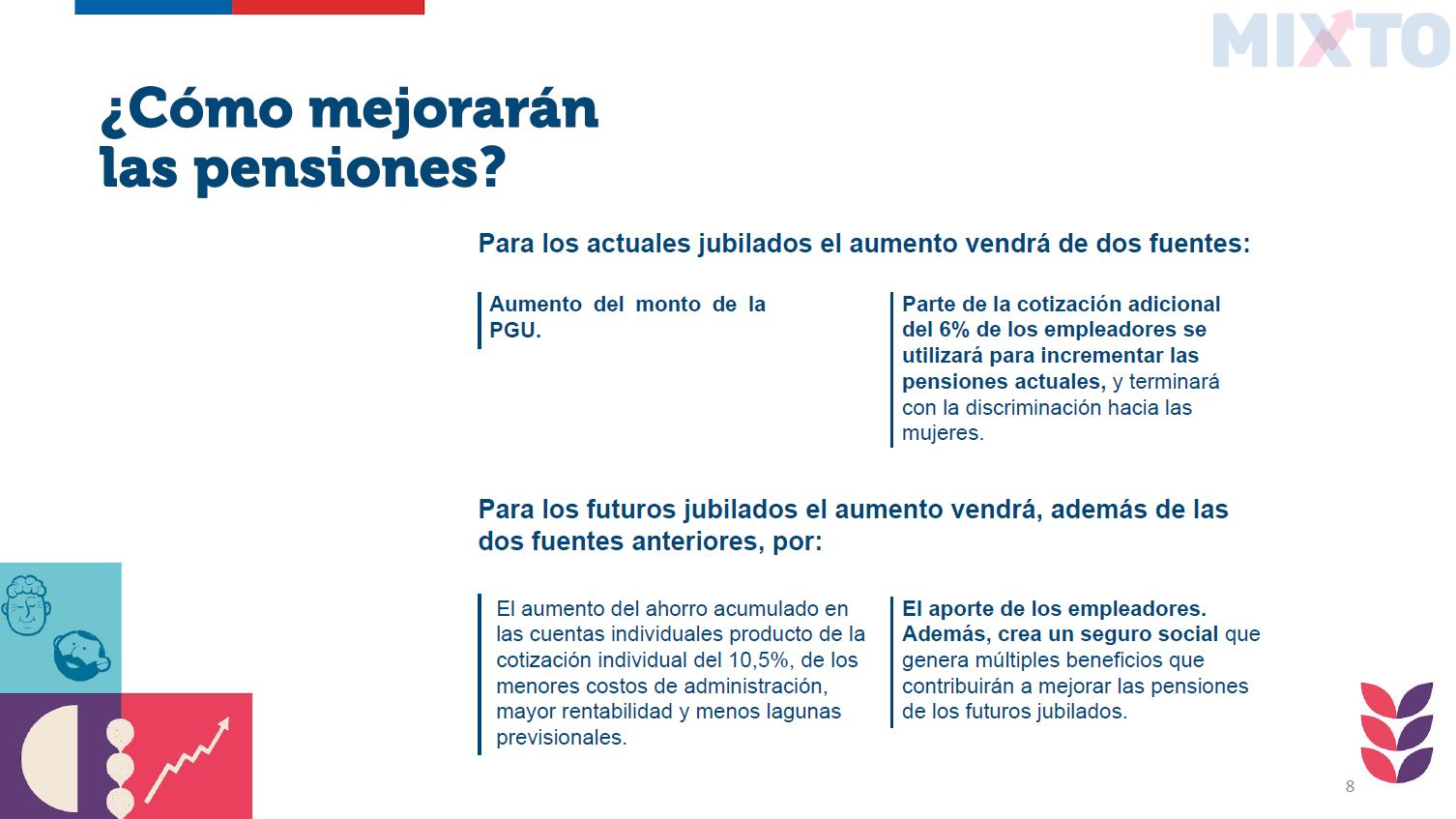

Según explicó el mandatario, el objetivo principal de la reforma es aumentar en forma sustentable y sustantiva las pensiones de actuales y futuros jubilados y jubiladas.

También recalcó: "Los ahorros previsionales en las cuentas individuales tanto acumulados como del futuro mantendrán la propiedad individual, podrán heredarse y no serán jamás expropiados"

⭕ #AHORA24H | Presidente Boric: "Los ahorros previsionales en las cuentas individuales tanto acumulados como del futuro mantendrán la propiedad individual, podrán heredarse y no serán jamás expropiados"

Señal en vivo ➡️https://t.co/v9M4Gsu1ot pic.twitter.com/qN5fVDLjyr

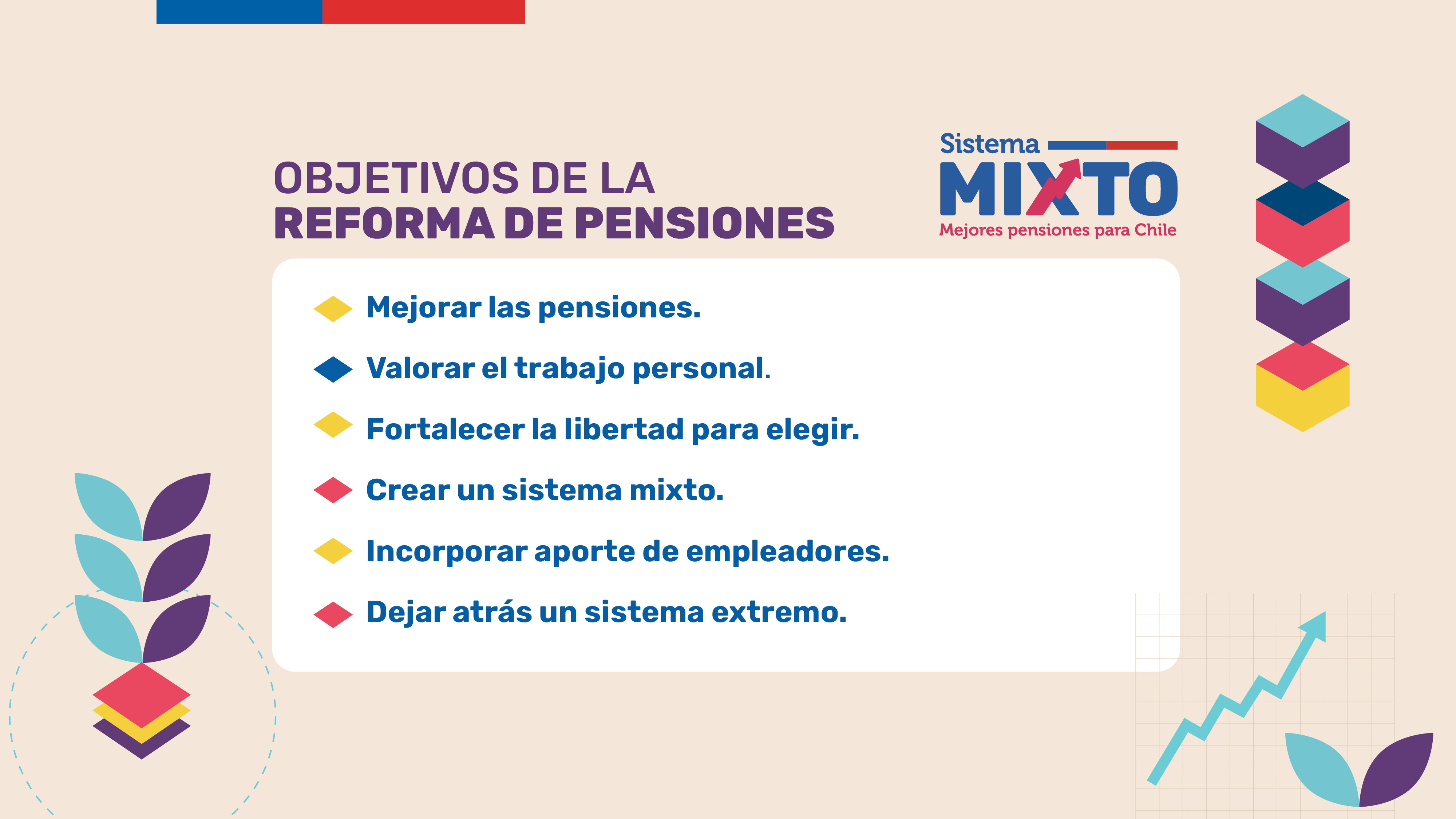

En ese contexto, la reforma tendrá tres ejes:

- En el pilar no contributivo, se propone un fortalecimiento de la PGU.

- En el pilar contributivo, se propone la creación de un Seguro Social en el que se establece una nueva cotización de 6% con cargo a los empleadores y la consiguiente creación del Fondo Integrado de Pensiones para entregar mejores pensiones y nuevos beneficios.

- Se propone el fin del modelo de las AFP, reorganizando la industria previsional en el pilar contributivo para mejorar su eficiencia.

Fortalecimiento de la PGU

Propone aumentar gradualmente la Pensión Garantizada Universal desde $193.917 hasta $250.000, entregando un incremento de 28,9%.

También se buscará avanzar desde una cobertura del 90% hasta una cobertura universal, lo que estaría condicionado al cumplimiento de metas de recaudación fiscal

Seguro Social a partir de un Fondo Integrado de Pensiones con registro a cuentas personales

La creación de una nueva cotización de 6% con cargo a los empleadores, que avanzará de manera gradual, propone un avance de un punto porcentual por año en un plazo de 6 años con el objetivo de que las empresas se vayan adaptando.

⭕ #AHORA24H | Presidente Boric: "Estamos creando un sistema previsional mixto basado en los principios de la seguridad social, en que contribuyen el Estado, empleadores y trabajadores"

— 24 Horas (@24HorasTVN) November 3, 2022

Señal en vivo ➡️https://t.co/v9M4Gsu1ot pic.twitter.com/OYJmAIGg7G

De esta cotización se crea también el Fondo Integrado de Pensiones que tendrá un registro personal en la cuenta del Seguro Social del afiliado.

En este fondo, las cotizaciones se entienden integradas con un mecanismo de solidaridad entre cotizantes de la generación. Un 70% se registra según el valor cotizado por el empleador al trabajador, mientras que el otro 30% se registra en el cuenta del trabajador como el valor de la cotización promedio del sistema.

A los trabajadores de ingresos menores que el promedio, casi un 70% del total, les llegaría una cotización mayor al 6% de su salario.

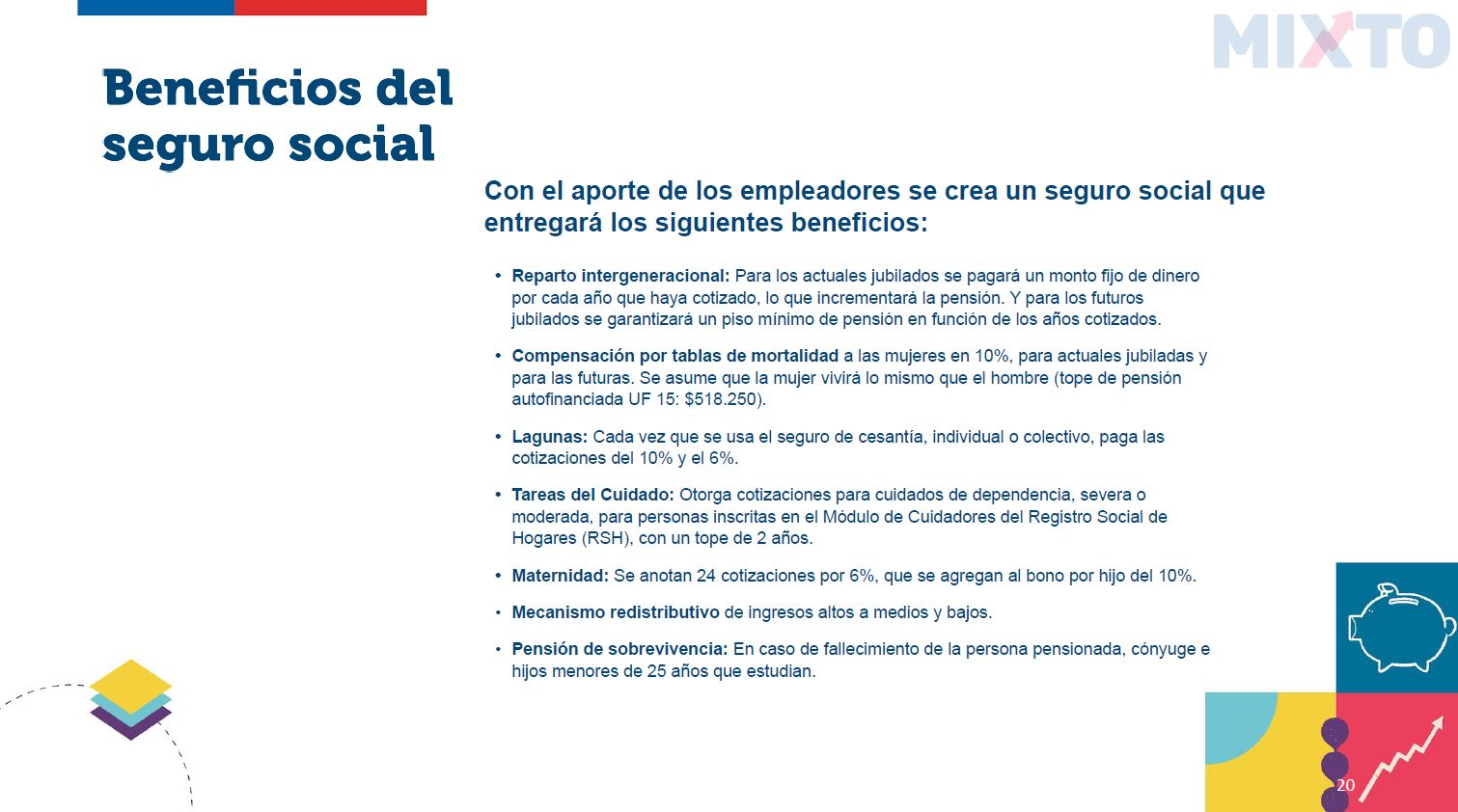

Beneficios del Seguro Social

El Seguro Social contempla mecanismos de compensación de brechas de género:

- Bono para compensar las brechas en el monto de las pensiones por distintas expectativas de vida entre hombres y mujeres.

- Bono a madres biológicas o adoptivas por cada hijo/a nacido vivo, equivalente a 24 meses de cotización por el 6% de la mediana de los ingresos imponibles de los cotizantes del mes de nacimiento.

- Complemento por cuidados de terceros, equivalente a un 6% de la mediana de ingreso imponible por cada mes dedicado al cuidado no remunerado de personas en situación de dependencia funcional severa o moderada.

- Complemento por lagunas previsionales por cesantía.

- Aporte al Fondo Integrado de Pensiones da derecho a una pensión del Seguro Social.

- Seguro Social también entregaría una pensión de sobrevivencia en caso de fallecimiento de la persona pensionada al o la cónyuge e hijos menores de 25 años que estudian.

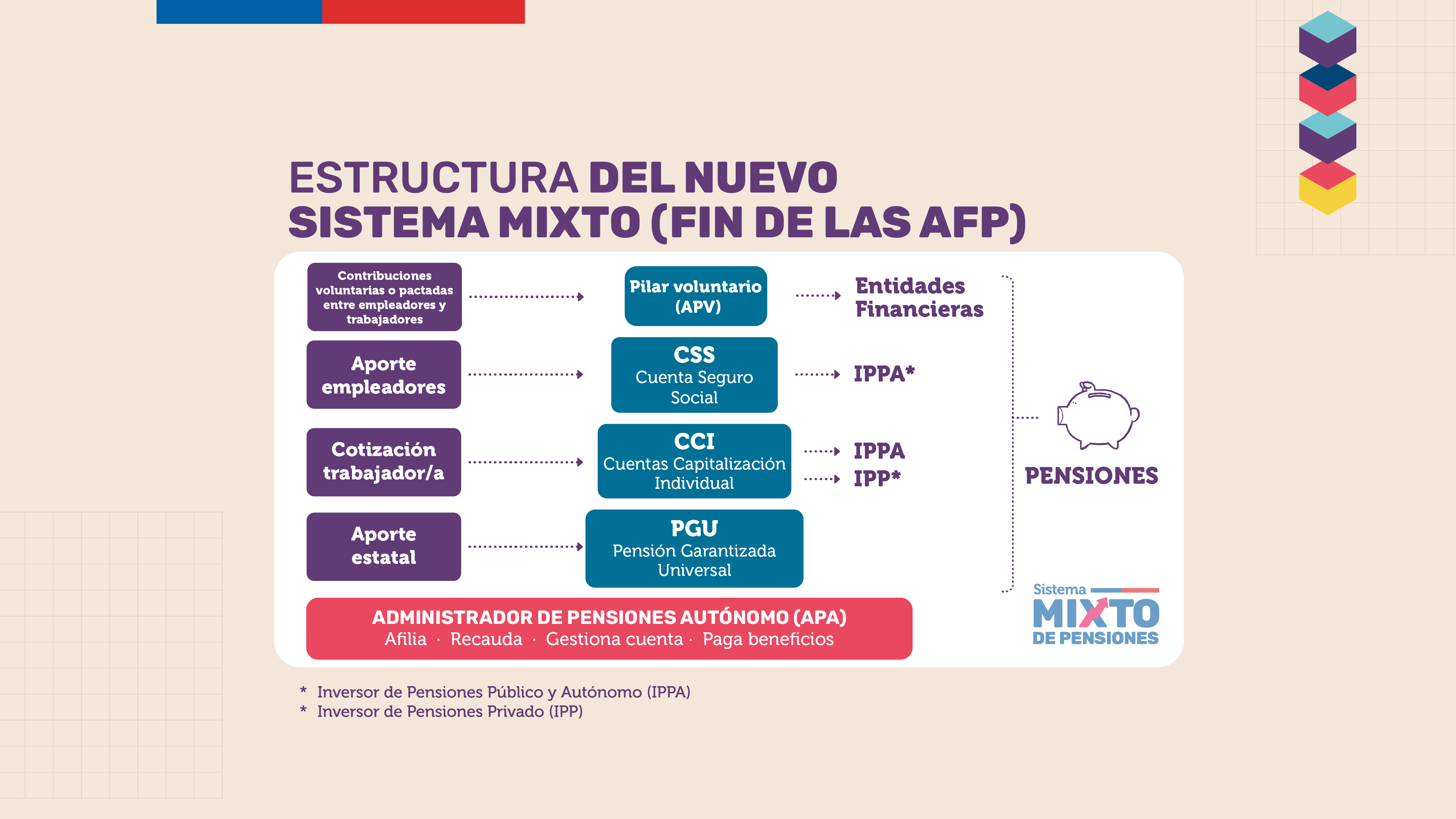

Fin de las AFP

La propuesta explica que se terminaría con el modelo actual de las AFP, dando paso a la creación de Inversores de Pensiones Privados y del Inversor de Pensiones Público y Autónomo.

Actividades de soporte estarán radicadas en el Administrador de Pensiones Autónomo.

⭕ #AHORA24H | Presidente Boric: "Las AFP en esta reforma, se terminan"

Señal en vivo ➡️https://t.co/v9M4Gsu1ot pic.twitter.com/tFYHVw6ocV

Respecto al pilar de capitalización individual se establecen los siguientes cambios:

- Se reemplaza el cobro de comisión sobre el salario a una comisión sobre el saldo gestionado, esto con el objetivo de alinear intereses entre inversores y afiliados.

- Aumento del tope imponible hasta el tope del Seguro de Cesantía.

- Se reemplazan los actuales Multifondos por Fondos Generacionales donde los afiliados serán asignados a un fondo según su edad.

- Reemplazo del Retiro Programa por Renta Vitalicia para garantizar una pensión mensual estable. El afiliado podrá elegir entre renta vitalicia con herencia, que permite heredar pero entrega una menor pensión; o renta vitalicia simple sin herencia, que entrega una pensión más alta.

Revisa el documento completo