En marzo empezó la conocida Operación Renta 2023, proceso encabezado por el Servicio de Impuestos Internos (SII) y través del cual todas las empresas del país deben declarar los movimientos de ingresos y egresos percibidos durante el año 2022.

Uno de los aspectos más relevantes es que esta información debe ser entregada mediante el Formulario 22 que se encuentra en la página web del SII, cuyo plazo para completar finalizará este 30 de abril. Se trata de un documento clave para la declaración de renta.

¿Qué es el Formulario 22?

El Formulario 22 es un documento, que se debe completar en el marco de la Operación Renta, que está destinado al cálculo de los tributos sobre los ingresos que se han obtenido en un año calendario.

Deben realizarlo los contribuyentes de primera y segunda categoría y, una vez efectuado, se podrán solicitar devoluciones, que dependerán del cálculo final.

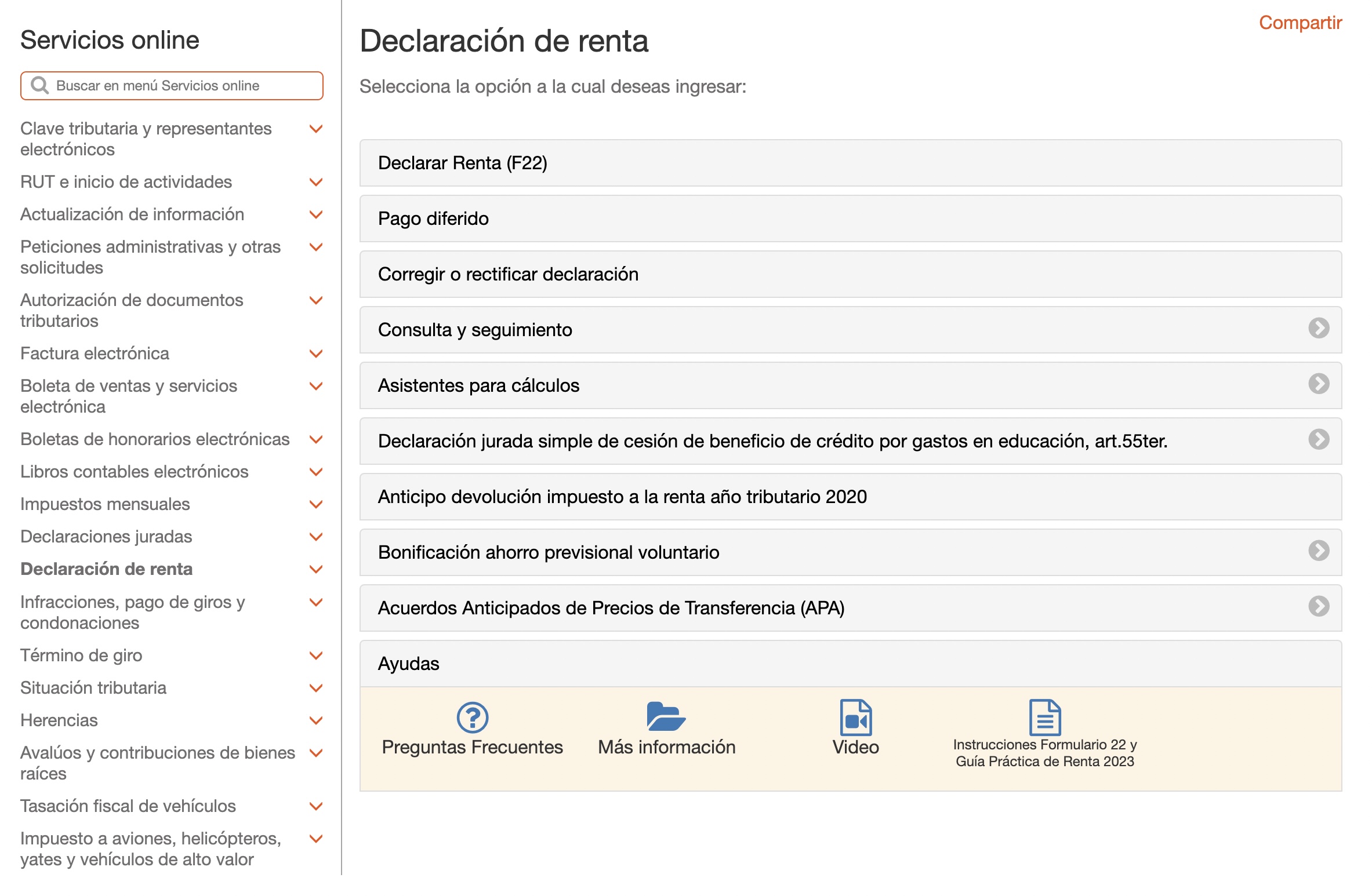

¿Cómo completar el Formulario 22?

Para rellenar el denominado Formulario 22 solamente debes tener acceso al portal del SII.cl (PINCHA AQUÍ) –donde puedes ingresar con tu RUT o entrar con tu ClaveÚnica– y haber cumplido con las Declaraciones Juradas destinadas al F22 para que todos los antecedentes estén en orden.

Una vez finalizado esto, hay que dirigirse a "Mis Declaraciones Juradas", después, ir a "Servicios en línea" del portal del SII y seleccionar "Declaración de Renta". A continuación, debes seleccionar el año y actualizar la información cuando corresponda.

Ya completados los pasos anteriores, puedes comenzar a llenar el Formulario 22.

¿Qué contiene el Formulario 22?

El Servicio de Impuestos Internos (SII) presenta una propuesta, no obstante, el usuario debe verificar que la información esté correcta en todos los recuadros. También existen otros que son exclusivos para las diferentes categorías.

El Formulario N°22 se divide en:

- Anverso, este se fracciona en: la Base Imponible para el Impuesto Único de Segunda Categoría, Impuesto Global Complementario e Impuesto Adicional; el Impuesto Único de Segunda Categoría o Impuesto Global Complementario.

- Reverso Persona Natural, que incluye los recuadros:

Recuadro N°1: montos relacionados a los honorarios más sus cálculos de retención correspondiente y deducciones;

Recuadro N°2: el mayor valor obtenido por la enajenación de bienes raíces situados en Chile, efectuadas por personas naturales y no asignadas a empresa individual;

Recuadro N°3: datos relacionados a los instrumentos de ahorro acogidos al ex Artículo 57 bis;

Recuadro N°4: enajenación de acciones, derechos sociales, cuotas de fondos mutuos y/o de inversión de contribuyentes afectos al Impuesto Global Complementario o Impuesto Adicional;

Recuadro N°5: crédito por ingreso diferido propiedades de empresas con régimen en transparencia tributaria, Art. 14 D8 LIR.

- Reverso Versión Régimen 14A, que incluye los recuadros:

Recuadro N°6: Datos informativos y operaciones internacionales, datos relacionados al balance, otros antecedentes, saldos;

Recuadro N°7: Datos relacionados con los ingresos diferidos pendientes de amortización;

Recuadro N°8: Información relacionada a las donaciones y créditos o rebajas imputables al Impuesto de Primera Categoría;

Recuadro N°9: Registro Fondo de Utilidades Reinvertidas (FUR);

Recuadro N°10: Información relacionada a la depreciación de los activos de la empresa;

Recuadro N°11: Datos relacionados al royalty minero;

Recuadro N°12: Cálculo de la Base Imponible de Primera Categoría;

Recuadro N°13: Determinación del Registro de Rentas Afectas a Impuestos (RAI);

Recuadro N°14: Razonabilidad del Capital Propio Tributario;

Recuadro N°15: Registro de Rentas Empresariales (RRE) y movimiento del saldo total de utilidades tributarias (STUT);

Recuadro N°16: registro de los saldos acumulados derivados de los créditos.

- Reverso Versión 14D N3, que incluye los recuadros:

Recuadro N°17: Base Imponible Régimen Pro Pyme;

Recuadro N°18: Determinación de las Rentas Afectas a Impuestos (RAI);

Recuadro N°19: Capital Propio Tributario Régimen Pro Pyme (Artículo 14 D3);

Recuadro N°20: Datos relacionados al Registro de Saldos Acumulados de Créditos (SAC), Registro de Rentas Empresariales (RRE), y Movimientos del Saldo Total de Utilidades Tributarias (STUT).

- Reverso Versión 14 D N8, en este formato, el Recuadro N°6 y N°7 son los mismos que los anteriores. Sin embargo, se deberán completar:

Recuadro N°22: Base Imponible del Régimen de Transparencia Tributaria (art 14D 8);

Recuadro N°24: pago de préstamo tasa 0% , para aquellos que hayan recibido en el año comercial 2020 este préstamo solidario.